海关进口增值税专用缴款书是一种增值税扣税凭证,增值税扣税凭证,Kaiyun官方网是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产时取得或开具的记载所支付或者负担的增值税额,并据此从销项税额中抵扣进项税额的凭证。

很多纳税人平时接触到最多的扣税凭证就是增值税专用,而对于海关进口增值税专用缴款书还是比较陌生。

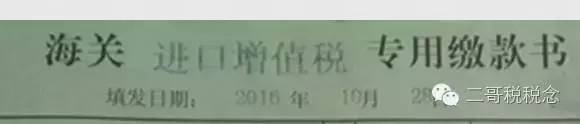

根据现行政策规定,增值税一般纳税人(以下简称纳税人)真实进口货物,从海关取得海关进口增值税专用缴款书(以下简称海关缴款书),可以按照规定抵扣增值税税款。海关缴款书实行“先比对后抵扣”管理办法kaiyun官方下载,对稽核比对结果相符的,纳税人方可申报抵扣。缴款书样式如下:

国家税务总局2017年第11号公告《国家税务总局关于进一步明确营改增有关征管问题的公告》作出新的规定增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书,应自开具之日起360日内向主管国税机关报送《海关完税凭证抵扣清单》,申请稽核比对。7月1日之前开具的还是为180天。

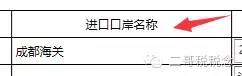

(3)、进口口岸名称:一般填写左上角地址+海关,比如本张就填写:成都海关,这个数据不参与比对。

进口口岸:即哪个口岸报关进口的。海关增值税缴款书在采集时,该进口口岸可不填写,若要填写的话就直接按缴款书左上角显示的填写。比如这张缴款书就填写成都海关即可。

海关进口增值税专用缴款书在采集数据比对时,该填发日期应注意按“xxxx-xx-xx”即4位年2位月2位日这个日期格式采集,不要直接按缴款书上显示的日期格式。

注意:海关缴款书的开具日期,填开之日的次日起15天内缴纳税款,超过15天期限的,自期限届满之日起按日加收税款的万分之五的滞纳金。如果期限届满之日为周六周日或法定节假日的,顺延到第一个工作日

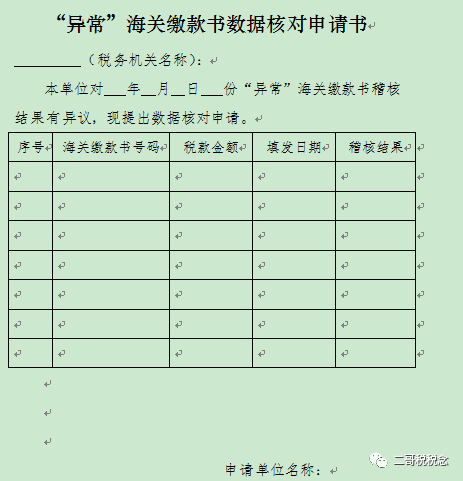

对于稽核比对结果为不符、缺联的海关缴款书,纳税人应于产生稽核结果的180日内,持海关缴款书原件向主管税务机关申请数据修改或者核对,逾期的其进项税额不予抵扣。

属于纳税人数据采集错误的,数据修改后再次进行稽核比对;不属于数据采集错误的,纳税人可向主管税务机关申请数据核对。

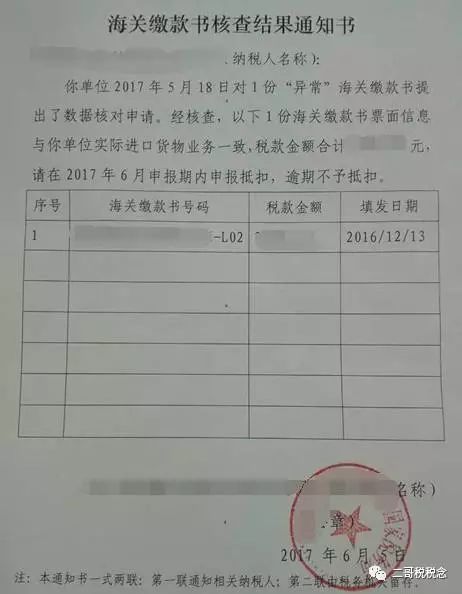

主管税务机关会同海关进行核查kaiyun官方下载。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人应在收到主管税务机关书面通知的次月申报期内申报抵扣,逾期的其进项税额不予抵扣。

国税发[1996]32号《 国家税务总局关于加强进口环节增值税专用缴款书抵扣税款管理的通知》规定:一、对海关代征进口环节增值税开据的增值税专用缴款书上标明有两个单位名称,即既有代理进口单位名称,又有委托进口单位名称的,只准予其中取得专用缴款书原件的一个单位抵扣税款。二、申报抵扣税款的委托进口单位,必须提供相应的海关代征增值税专用缴款书原件、委托代理合同及付款凭证,否则,不予抵扣进项税款。

注:2017年2月13日起增加缴款单位信息比对后,对于双抬头缴款书,由于只准显示一个企业的纳税人识别号,因此对于委托方来说由于不是直接向海关交税的,而是有代理方缴纳,那么缴款书上只会显示代理方的纳税人识别号,Kaiyun官方网这种情况下委托方进项采集比对时也可能出现比对不符的结果,出现这种情况就需要向税局申请异常数据核对。

稽核比对结果为“滞留”状态。滞留,是指纳税人申请稽核的海关缴款书在规定的稽核期内系统中暂无相对应的海关已核销海关缴款书号码。滞留状态的海关缴款书仍将继续参与稽核比对,并非比对结果异常。

如纳税人上传的海关缴款书显示为“滞留”状态,可在上传所属期内隔一段时间刷新看看稽核明细查询最新结果。

据《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函〔2009〕617号)第四条规定,增值税一般纳税人丢失海关缴款书,应按照本通知第二条规定期限内,凭报关地海关出具的相关已完税证明,向主管税务机关提出抵扣申请。主管税务机关受理申请后,应当进行审核,并将纳税人提供的海关缴款书电子数据纳入稽核系统进行比对。稽核比对无误后,方可允许计算进项税额抵扣。

-

友情链接 :

- 云开全站(kaiyun)(中国)体育官方网站入口

联系开云

手机:13382841021

手机:13382841021

邮箱:admin@yilinc.com

邮箱:admin@yilinc.com

传真:13382841021

传真:13382841021

地址:广东省惠州市惠州仲恺高新区潼湖镇三和大道南侧群益智能制造产业园

地址:广东省惠州市惠州仲恺高新区潼湖镇三和大道南侧群益智能制造产业园